코로나 위기로 인한 경기 침체와 이에 대응한 증권화의 부상, 전쟁으로 인한 물가 상승 등으로 미국의 금리 인상 기조는 지난해 중반부터 이어지고 있다. 그리고 오늘도 계속됩니다. 집값이 오르면 가계부채도 늘어난다.

특히 임대주택은 찾기 어렵고 집값은 하락세인데 정부는 요즘 부동산의 과도한 스태그플레이션 문제를 해결하기 위해 주택담보대출 규제를 완화했다. 하지만 과거와 가장 변화가 적은 대출상품은 오피스텔 매입대출이다.

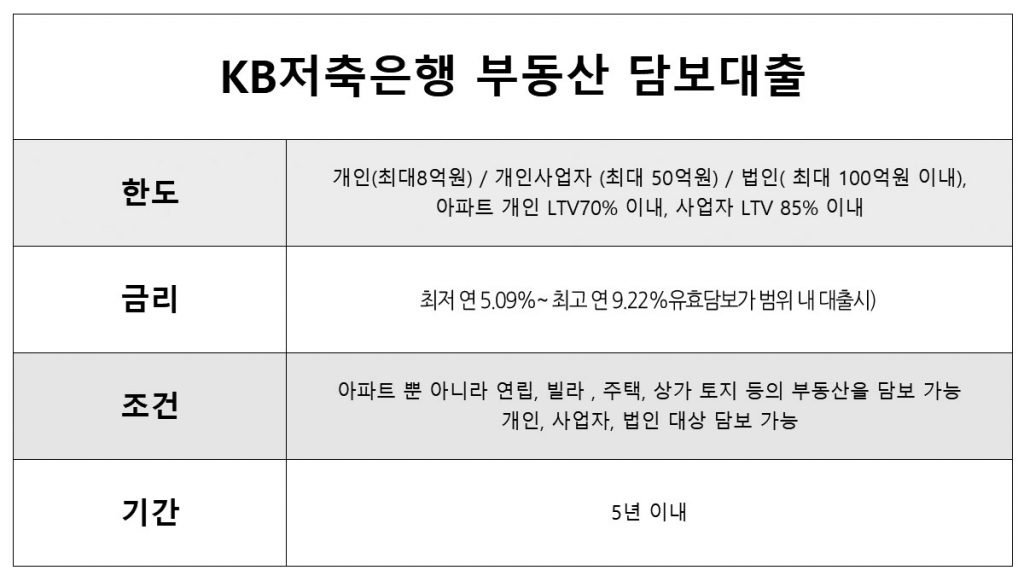

주택담보대출에 들어가지 않기 때문에 차용인의 DSR에 규제를 받지 않고 LTV 상한 한도가 없기 때문에 금융기관에서 판매하는 대출 상품의 상황에 따라 LTV와 DTI가 결정된다. 저는 DSR이 아닌 DTI를 사용하는데 사실 아직 소득을 확인하는 단계가 있습니다. 그런 다음 세금 목적의 최대 소득이 보고됩니다. 추정 소득이 있는 개인사업자라도 사무실구입대출 이용에 지장을 주지 않는 장점이 있습니다. 이러한 상업용 담보대출은 저축은행과 계약을 맺고 있으며, 둘째, 금융회사, 생활안정자금대출, 주택구입자금대출 등의 가계대출이 풀려나고 있으며, 그 중 전세금대출과 전세금반납대출이 많은 비중을 차지하고 있다.

제한된 사무실 구입에 대한 대출에 포함되어 매우 엄격한 조건을 가진 항목 중 하나입니다. 이제는 다주택자라도 DSR만 충족하면 승인을 받을 수 있고, 그것으로도 부족하다면 서브프라임 모기지나 콘도론 같은 추가적 방안이 대안이 될 수 있다. 생활안정자금 상품은 동일해서 고가주택에 대한 각종 규제로 시행할 수 없는 각종 규제가 풀리거나 완화된다.신청할 수 있는

요 며칠간 거래 비중이 많이 떨어져서 거래가 낭떠러지라는 목소리도 있지만 앞서 말씀드린 것처럼 정부에서 부동산 침체를 막기 위해 규제를 풀고 있는 현상이라 일부에서는 고객은 지금이 집을 살 때라고 생각합니다. 수사에서 정말 많은 경우가..

당시에는 제2금융사로부터 오피스빌딩론을 매입하거나 서브프라임모기지를 통해 추가자금을 신청하는 것 외에 주택매매에만 사용할 수 있는 또 다른 방법이 있는데 바로 잔액부족신용대출이다. ,그래서 자금이 부족합니다.그렇다면 회사를 다시 생각해볼 수 있으니 잘 살펴보길 권합니다.자격을 따져보고 자신의 상황에 따라 대출상품을 결정하는 것은 매우 어렵습니다. 각 은행에 가셔서 대출 창구에서 오랜 시간을 보내시면 해당 금융회사에서 어떤 대출 상품을 제공하는지 헷갈릴 수 있습니다. 최근에는 카카오톡으로 신청만 하면 대출을 바로 확인할 수 있는 대출금리비교 서비스가 상담신청이 늘고 있습니다. 따라서 자신의 자격에 맞는 모기지 한도와 금리를 확인할 수 있습니다. 초기 조회로 확인이 가능해서 신용등급에 영향을 주지 않으니 추천하는 것 같아요. 주택구매자금대출부터 사업자대출까지 두렵고 어렵게 프로젝트 고민할 필요 없이 전문가와 상담하고 간단히 확인해보세요.