가족 또는 가까운 친척으로부터 무상으로 재산을 이전받은 경우에는 증여세를 포함한 다양한 세금을 납부하게 됩니다.

그러나 실제로 재산을 물려받을 때에는 채무가 있는 경우 이 채무도 함께 받게 됩니다.

그래서 오늘은 이런 채무와 함께 증여를 받은 경우 꼭 알아야 할 부담부 증여와 관련된 핵심 내용을 소개해 드리겠습니다.

오늘 내용은 세금 지식이 전혀 없는 분들도 알기 쉽게 준비했으니 끝까지 집중해주세요.

부담부 증여란 무엇일까.

□ 재산을 무상으로 받을 때 해당 재산과 관련된 채무까지 함께 받는 경우를 부담부증여라고 합니다.

□ 예를 들어 10억원짜리 부동산을 받았는데 담보 또는 전세보증금이 5억원이었다면 증여는 5억원 정도 됐다고 판단하는데요.

□ 이렇게 부채가 있는 경우는 양도소득세까지 달라집니다.

부담부증여양도세

□ 앞서 재산을 받은 사람이라면 재산가액에서 채무액을 뺀 금액에 대해 세금을 납부하겠다고 정리했는데요.

□ 이 채무액에 대한 세금은 재산을 원래 갖고 있던 증여자가 ‘양도소득세’로 부담하게 됩니다.

□ 재산을 넘김으로써 자신의 채무를 갚았으니 이와 관련된 세금을 내야 한다는 개념인 거죠.

양도세율은?

□ 주택의 경우 양도세율은 위와 같으며 보유기간과 과세표준을 통해 세율이 산출됩니다.

□ 2년 이상 보유한 경우는 6%에서 45%까지 세율이 차등 적용되지만 2년 미만이면 60%의 세율이 부과될 수도 있습니다.

부담부증여취득세

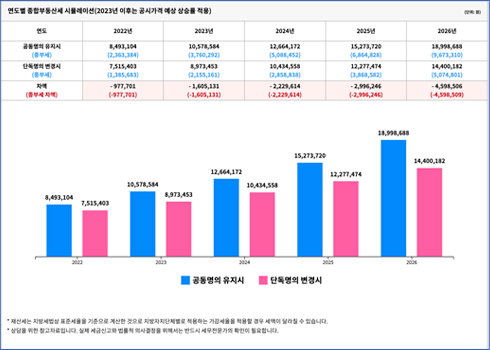

□ 2022년도까지는 주택 공시가격으로 재산가액을 산출하였으나, 2023년부터는 감정가액 또는 매매사례가액으로 재산가액을 산출합니다.

□ 이에 따라 자연스럽게 과세표준은 커질 수밖에 없고 채무금액을 제외한 나머지 금액은 무상취득분으로 간주해 증여취득세율이 3.5% 또는 12%로 높게 부과됩니다.

□ 유상취득분은 주택 소재지와 다주택자 유무를 계산하되 일반적인 매매취득세율과 동일하게 적용돼 부담을 줄일 수 있습니다.

유상 취득분의 취득세율은?

□ 부동산을 무상으로 받은 경우라면 수증자, 즉 재산을 받은 사람은 취득세도 함께 부과됩니다.

□ 만약 비지정 대상 지역의 부동산을 받을 경우 취득세는 과세표준과 관계없이 3.5%가 부과됩니다.

□ 반대로 조정지역 대상지역에 해당하는 경우이고 과세표준도 3억원을 넘을 경우 취득세로만 12%를 납부해야 합니다.

잠깐만, 상황에 맞는 절세 전략을 알아보려면?

세금은 절세를 할 수 있는 방법이 매우 많지만 개인에 맞는 상황에 맞는 방법은 각기 다를 수 있으므로 반드시 세무대리인의 도움을 받아 꼼꼼히 확인하고 체계적으로 준비하는 시간을 갖는 것이 좋습니다.

이때 국내 1위 세무사 찾기 플랫폼 <찾아보고 세무사>에 접속해 보면 560명 정도의 세무사를 수수료, 후기, 업력 등으로 비교 후 선정할 수 있고 실시간 채팅 또는 전화, 방문 상담으로 간단한 고민까지 해결할 수 있으니 바로 연결하여 활용해보세요.